Налог на имуществo организаций является одним из видов налогов, которые подлежат уплате предприятиями и организациями. Он основывается на стоимости имущества, принадлежащего организации, и может варьироваться в зависимости от конкретной страны и ее налогового законодательства.

Какой налог на имущество организаций? Налог на имущество организаций является прямым налогом, который взимается с предприятий за владение и использование различными видами имущества. Это может включать здания, технику, транспортные средства, акции и другие активы, находящиеся в собственности организации.

Как посчитать налог на имущество организаций? Расчет налога на имущество организаций может быть сложным процессом, требующим учета различных факторов. Он может зависеть от налоговой базы, которая определяется на основе стоимости имущества, и налоговой ставки, которая определяется налоговыми органами. Обычно налоговая ставка выражается в процентах и может быть фиксированной или изменяться в зависимости от стоимости имущества.

Налог на имущество организаций: основные понятия и принципы; как посчитать налог на имущество организаций

Организациями, в отношении которых взимается налог на имущество, могут быть различные юридические лица, такие как предприятия, компании, учреждения и другие. Налог на имущество взимается как с государственных, так и с муниципальных объектов.

Налог на имущество организаций рассчитывается исходя из стоимости владения определенными видами имущества. Для расчета налога учитывается тип и стоимость имущества организации, его использование и долговечность. Организации обязаны самостоятельно посчитать сумму налога на имущество и передать его в бюджет.

Важным принципом расчета налога на имущество организаций является принцип самостоятельности его определения. Организации несут ответственность за правильность и своевременность расчета и уплаты налога на имущество. В случае неправильного расчета или неуплаты налога, организации могут ожидать штрафы и наказания в соответствии с законодательством.

Итак, налог на имущество организаций является одним из важных платежей, который организации обязаны уплачивать за право владения определенными видами имущества. Организации должны самостоятельно посчитать сумму налога, учитывая тип и стоимость имущества, которым они владеют. Расчет налога на имущество организаций основан на принципе самостоятельности, и организации несут ответственность за правильность и своевременность его уплаты.

Налог на имущество организаций: что это такое и как его посчитать?

Для того чтобы посчитать налог на имущество организаций, необходимо учесть такие факторы, как имущественная база и налоговая ставка. Имущественная база включает в себя стоимость недвижимого имущества, транспортных средств, оборудования и других активов, которыми владеет организация. Налоговая ставка определяется каждым субъектом Федерации и может изменяться в зависимости от региона и категории организации. Она выражается в процентах и применяется к стоимости имущества.

Для подсчета налога на имущество организации необходимо умножить стоимость имущества на налоговую ставку. Полученная сумма является налоговым платежом, который организация обязана уплатить в соответствии с установленными сроками. В случае невыполнения данного обязательства, организация может быть подвержена штрафным санкциям и другим мерам ответственности со стороны налоговых органов.

Законодательное регулирование налога на имущество организаций

Законодательство определяет критерии, по которым определяется наличие обложения объектов налога на имущество организаций. К таким объектам относятся здания, сооружения, транспортные средства, оборудование, нежилые помещения для производства, складирования и других целей. Налог на имущество организаций начисляется на основе кадастровой стоимости этих объектов.

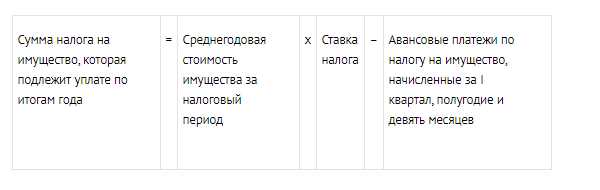

Как посчитать налог на имущество организаций? Для этого необходимо узнать кадастровую стоимость имущества организации, которую устанавливает Федеральная налоговая служба. Размер налога рассчитывается по формуле, которая устанавливается законодательством. Общая сумма налога зависит от ставки налога, которая может быть различной для разных категорий организаций и видов имущества.

Таким образом, налог на имущество организаций является важным налогом, который регулирует использование имущества организаций. Он подчинен законодательному регулированию и его размер зависит от кадастровой стоимости объектов и установленной ставки налога.

Как классифицируется имущество, подлежащее обложению налогом; как посчитать налог на имущество организаций

Первый критерий — это назначение имущества. Для определения налоговых ставок и правил, организации разделяются на различные секторы, такие как промышленность, торговля, здравоохранение и т.д. Каждый сектор имеет свои налоговые ставки и правила.

Другой критерий — это стоимость имущества. Налог взимается на основе рыночной стоимости имущества. Компании обязаны пройти оценку своего имущества для правильного расчета налога. Оценочные организации проводят аудит и оценивают имущество организации по рыночным ценам. Затем налоговая база подлежит обложению налогом в соответствии с установленными ставками.

Для расчета налога на имущество организаций, организации должны умножить стоимость своего имущества на соответствующую налоговую ставку. Существуют разные формулы для расчета налога в разных регионах и секторах деятельности. Организации обязаны подавать декларацию о своем имуществе и налогах каждый год.

В целом, налог на имущество организаций является значимым налогом для финансовой стабильности государства. Он обеспечивает финансовые средства для государственных нужд и развития. Организации должны точно расчитывать и выплачивать этот налог, следуя правилам и принципам, установленным налоговым законодательством.

Недвижимое имущество: как посчитать налог на имущество организаций

Организации должны посчитать налог на имущество, исходя из его стоимости. Для этого необходимо учесть такие факторы, как кадастровая стоимость объекта, его техническое состояние, функциональное назначение и прочие параметры. Для более точного расчета налога, организации могут обратиться к оценочным комиссиям или специалистам.

Чтобы посчитать налог на имущество организаций, необходимо знать, какой налоговый период применяется. Обычно налоговый период составляет один календарный год. Налог на имущество рассчитывается как процент от стоимости недвижимого имущества и устанавливается муниципальными органами власти.

Движимое имущество: как посчитать налог на имущество организаций

Для определения суммы налога на имущество организаций необходимо учесть стоимость движимого имущества организации на определенную дату. Как правило, данная дата устанавливается на 1 января года, за который производится расчет налога. Основой для расчета служит кадастровая стоимость имущества, которая определяется государственными органами и прописывается в соответствующих документах. Затем, кадастровая стоимость умножается на коэффициент, установленный органами власти для конкретного налогоплательщика и определяющий ставку налога.

Важно отметить, что налог на имущество организаций может варьироваться в зависимости от ряда факторов, таких как регион, в котором находится организация, и ее отрасль деятельности. В каждом регионе и отрасли могут быть установлены свои коэффициенты, которые могут повышать или понижать ставку налога для конкретной организации. Поэтому, для точного расчета налога на имущество организаций необходимо обращаться к законодательству и региональным нормативным актам, а также учитывать все специфические условия и требования, связанные с данной налоговой категорией.

Налог на имущество организаций: освобожденные от налогообложения объекты и расчет налога

Для правильного расчета налога на имущество организаций необходимо учитывать все объекты имущества, принадлежащие организации. Это могут быть здания, сооружения, транспортные средства, оборудование, инвентарь и другие активы. Налог на имущество рассчитывается на основе кадастровой стоимости имущества. Для этого используются данные о рыночной стоимости объектов, которая обновляется каждые три года.

Однако существует ряд категорий имущества, которые освобождаются от налогообложения. К таким объектам относятся дороги, мосты, трубопроводы, воздушные и морские суда, а также имущество, использованное для образовательных, медицинских, социальных или культурных целей. Кроме того, некоторые организации, например, некоммерческие, могут быть освобождены полностью или частично от уплаты налога на имущество.

Таким образом, для правильного расчета налога на имущество организаций необходимо учесть все объекты имущества, принадлежащие организации, исключить из расчета освобождаемые объекты и учесть кадастровую стоимость. Для получения конкретной суммы налога можно воспользоваться специальными программами или обратиться к профессиональным налоговым консультантам, которые помогут рассчитать налог на имущество организаций точно и в соответствии с законодательством.

Как рассчитать налог на имущество организаций

Для того чтобы определить размер налога на имущество организаций, необходимо знать, какой налоговый кодекс действует в стране и какие правила применяются к организациям. Кроме того, имущество, подлежащее налогообложению, должно быть правильно классифицировано.

Прежде всего, необходимо определить, какой тип имущества организации подлежит налогообложению. Например, это может быть недвижимость, автотранспортные средства, оборудование, запасы и т.д. Затем следует оценить стоимость каждого типа имущества на дату, установленную законодательством.

- Далее необходимо учесть налоговые льготы и особенности, которые могут применяться к определенным видам имущества или организациям в конкретной стране.

- После этого можно приступить к расчету налоговой базы, которая будет использоваться для определения размера налога на имущество организаций.

- Для этого необходимо умножить стоимость каждого вида имущества на соответствующий коэффициент, установленный налоговым кодексом. Затем полученные значения необходимо суммировать, чтобы получить общую налоговую базу.

- И, наконец, налоговая база умножается на ставку налога, установленную законодательством. Полученная сумма будет размером налога на имущество организаций.

Важно помнить, что расчет налога на имущество организаций может иметь свои особенности в каждой стране, поэтому рекомендуется обратиться к налоговым законам и консультироваться с профессионалами в данной области.

Какие налоговые ставки применяются для разного вида имущества; как посчитать налог на имущество организаций

Для определения налоговой ставки на имущество организаций необходимо знать классификацию имущества и его стоимость. Обычно имущество делится на две категории: производственное и непроизводственное. Производственное имущество включает в себя объекты, используемые непосредственно в процессе производства или предоставления услуг. Непроизводственное имущество, в свою очередь, включает здания, помещения, транспортные средства и другие необходимые средства для деятельности организации.

Для расчета налога на имущество организаций необходимо знать налоговую ставку, которая может регулироваться законодательством. Затем необходимо определить стоимость имущества, для этого может использоваться его балансовая стоимость или справочная информация о рыночной стоимости. После этого стоимость имущества умножается на налоговую ставку, и полученная сумма становится размером налога, который должна уплатить организация.

Определение налоговой базы и расчет налога на имущество организаций

Для определения налоговой базы на имущество организаций необходимо учитывать различные факторы. Сначала нужно определить, какое именно имущество организаций будет подлежать налогообложению. В зависимости от законодательства, в эту категорию могут входить здания, сооружения, оборудование, транспортные средства и другие активы, используемые в хозяйственной деятельности организаций.

Далее следует определить стоимость указанного имущества. Это можно сделать, проведя его оценку по рыночным ценам или иным принятым методам. Полученная сумма является основой для расчета налога на имущество организаций.

Следующим шагом является определение ставки налога, которая зависит от законодательства и может различаться в разных регионах или категориях организаций. Для расчета налога на имущество организаций нужно умножить стоимость имущества на соответствующую ставку налога. При этом могут учитываться льготы или освобождения от уплаты налога, предоставленные для определенных видов имущества или организаций.

Какие документы необходимо предоставить для расчета налога на имущество; как посчитать налог на имущество организаций

Для расчета налога на имущество организаций необходимо предоставить определенные документы, которые подтверждают наличие имущества и его стоимость. В первую очередь, это кадастровые паспорта на земельные участки и здания, технические паспорта на машины и оборудование, акты о приеме-передаче и учете имущества. Также могут потребоваться договоры аренды или использования имущества другими организациями.

Для расчета налога на имущество организаций необходимо знать его стоимость. Для этого используются различные методы оценки, такие как стоимостной, сравнительный и доходный. Оценка стоимости может проводиться как оценщиками организации, так и независимыми оценщиками. Результаты оценки обычно оформляются в специальные акты, которые прилагаются к документам для расчета налога на имущество.

Какой налог на имущество организации нужно платить зависит от его стоимости и налоговой ставки, которая устанавливается законодательством. Обычно ставка налога рассчитывается по формуле: стоимость имущества умножается на налоговую ставку. Однако, в некоторых случаях могут предусматриваться льготы или особые условия для определенных категорий организаций.

Короткое описание

Для того чтобы посчитать налог на имущество организаций, необходимо предоставить определенные документы. Какие именно — зависит от организации и ее типа, а также от того, какое имущество находится в ее собственности. Обычно требуются документы, подтверждающие стоимость имущества, такие как документы о праве собственности или аренде, технические паспорта, акты приема-передачи, сметы на ремонт и другие. Для точного расчета, какой налог на имущество организации нужно заплатить, целесообразно обратиться к специалистам или изучить соответствующие законы и нормативные акты.